广东省省情调查研究中心发布报告: 具身智能机器人与广东制造业“双向奔赴”正成现实

- 2025-09-26 01:05:42

- 133

“具身智能”是今年以来的科技热词。北京、上海、广东、浙江、江苏等地相继发布政策规划,加速布局具身智能机器人产业。工信部9月23日透露,“十五五”要开辟人形机器人等新赛道,创建一批未来产业先导区。作为先进制造业大省,广东的具身智能机器人发展水平如何?广东省省情调查研究中心9月25日发布的调研报告指出,具身机器人的大规模工业应用正面临“技术—成本—场景”三角困局。

2025年,以人形机器人为代表的具身智能机器人,正在从“炫技”转向“落地”:从春晚的跳舞机器人、机器人马拉松比赛、机器人拳击赛,到2025世界机器人大会,来自广东的优必选、乐聚机器人、里工实业、智平方等30多家企业现场展示了具身智能机器人进入生产线的场景。此前也有报道称,广东的一些机器人已先后进入一汽、北汽、东风柳汽等制造车间承担具体生产任务。为深入研究广东具身智能机器人产业发展现状、应用挑战和发展路径,2025年6月至8月期间,广东省省情调查研究中心与南方日报、时代财经等媒体,组成联合课题组开展相关研究。课题组在开展大量文献研究与大数据分析基础上,聚焦具身智能技术与工业场景需求适配性问题,梳理分析了超100个广东具身智能工业场景应用案例,调研访谈了广州里工实业、广汽研究院、数字华夏、华成工控、奥比中光、速腾聚创、众擎机器人、领益智造、鼎泰高科、智元创新、傅利叶等具身智能机器人企业和智能制造企业。

研究发现,广东在具身智能机器人领域拥有坚实的产业基础和丰富的应用场景,在汽车、电子信息、家电等战略性支柱产业领域已初步形成了一批工业场景应用,具身智能广阔的应用前景和广东厚实的制造业家底“双向奔赴”的愿景正在逐步成为现实。研究认为,当前广东具身智能在工业场景的应用面临着“技术—成本—场景”的三角博弈,需要政府运用“看得见的手”灵活地“撬动”市场力量、引导更多创新型企业、优质供应链企业参与其中,加快实现从“能用”到“好用”、从“试用”到“大规模使用”的跨越式发展。

广东具身智能机器人产业基础深厚扎实

近年来,广东持续加大在应用场景适配探索方面的力度,打造出以深圳广州东莞等地为代表、在全国处于领先地位的具身智能机器人产业聚集区。相较于其他区域,广东的优势在于将具身智能与支柱产业升级需求深度融合,形成全国最为密集的工业验证场景网络,把制造业场景资源转化为技术升级的驱动力。

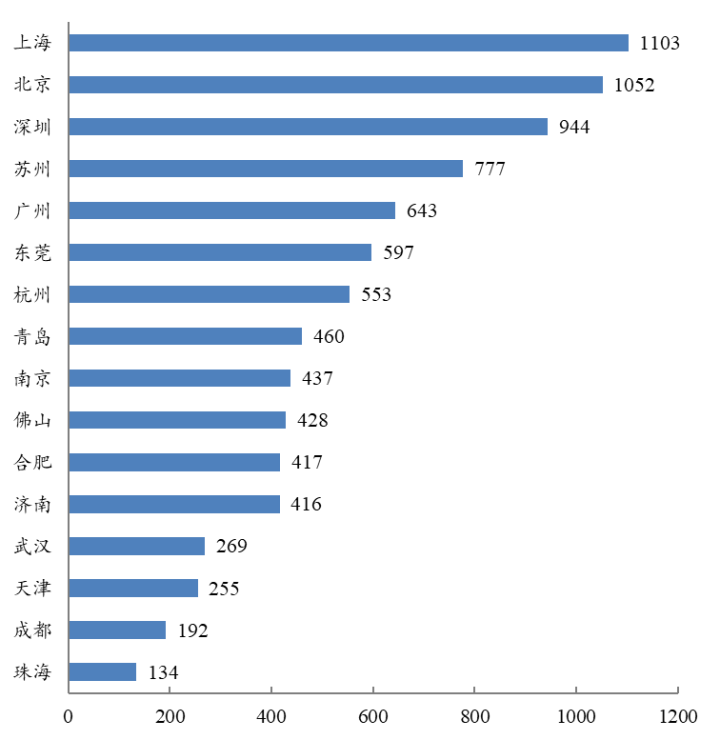

深圳、广州、东莞是广东具身智能机器人产业发展的主要引擎。数据显示,截至2025年6月,广东拥有众擎机器人、优必选、乐聚机器人等具有代表性的企业,其中广州、深圳、东莞、佛山、珠海5个城市共有具身智能机器人企业2746家,领先于上海(1103家)、北京(1052家);按城市排名,深圳(944家)、广州(643家)、东莞(597家)、佛山(428家)、珠海(134家),在全国分列第三、五、六、十、十六位。

图1-1国内主要城市具身智能机器人企业数量情况

具身智能机器人产业上游供给能力充足。课题组通过采集具身智能机器人产业上游核心零部件领域的企业数据,计算国内15个主要城市产业上游供给能力(零部件企业数量和具身智能机器人企业数量的比例)。数据显示,深圳以68.60%位列全国首位,广州(59.89%)、东莞(53.21%)均高于全国(49.61%)水平。以数字华夏培育供应商体系的历程为例,过去公司供应链大多集中于长三角地区。自2025年起,70%的零部件已在珠三角地区寻得合格的供应商。

图1-2广东主要城市具身智能机器人产业上游供给能力

深圳在多个核心零部件领域具有优势。深圳在半导体、伺服电机、电池、连接器、传感器、芯片、控制器等多个领域具有优势,拥有华成工控(机器人控制系统、伺服系统)、奥比中光(机器视觉产品)等一系列代表性企业。以奥比中光为例,凭借自研芯片和全栈式系统技术,其开发的高性能3D视觉传感器以及机器人与AI视觉方案,在具身智能机器人领域获得了广泛应用,在中国服务机器人市场的占有率超过70%。

具身智能机器人在广东工厂里能干什么

为了更深入地了解广东具身智能机器人发展状况,课题组选择了工业场景作为深入研究的对象。这一方面因为制造业成本压力和部分高危场景,有很强的需求驱动;另一方面是因为工业制造场景相对结构化,更便于具身智能机器人融入生产环境。

课题组梳理103个广东出品的具身智能机器人的工业场景应用案例,主要有以下发现:一是在产品形态上,投入应用的具身智能机器人形态多样,涵盖人形机器人(足式、轮式)、机械臂、AGV、四足机器人等,分别应对不同的工业场景需求;二是在发展阶段上,当前广东具身智能机器人在工业场景的应用尚处于“实训”阶段,以小批量部署试用为主,多数未实现正式的订单交付;三是在应用场景上,重点应用于汽车、电子信息、家电等劳动力短缺或人力成本上涨的行业,从事的工作以上下料、分拣、搬运、质检等总装环节、物流环节为主。

数据显示,广东具身智能机器人前五大行业应用为:汽车(24.3%)、电子信息(18.4%)、家电(9.7%)、轻工(8.7%)、钢铁化工(5.8%)。从工业场景各个环节来看,应用于生产操作、物流配送的占比较高,分别达到40.8%和48.5%,重塑了高精度、多品种生产新范式,也实现了拆零拣选与搬运流程智能化、高效化。在安全管理、质量管理、产线优化上的应用目前相对较少,分别占6.8%、2.9%、1.0%。

图1-3广东具身智能机器人应用行业分布

具身智能机器人“进厂”面临的主要障碍

多位受访专家认为,工业领域或是具身智能机器人率先应用落地的场景。实际应用中,部分初创型具身智能机器人企业甚至新能源汽车厂商的具身智能研发团队对工业场景的投入意愿都不强。综合分析来看,其落地应用主要面临“技术—成本—场景”的三角博弈。

工业生产的严苛要求提出关键技术挑战。一是工业场景具备高精度、高稳定性、长续航的要求。当前具身智能机器人在视觉感知、操作执行、续航能力等方面的硬件支撑还存在痛点难点。例如,在工业场景中,现有机器人传感器(激光雷达、视觉、毫米波雷达等)在多模态融合、实时性、抗干扰(如强光)方面仍有局限。机器人难以像人类一样瞬间理解复杂、动态变化的环境,特别是对工厂环境中半遮挡物体、透明表面、快速移动目标的精准识别。二是具身智能工业场景训练数据缺口大。具身智能真实场景训练数据匮乏,目前全国范围内具身智能最大开源数据集规模也只有百万级别,相比自动驾驶领域的单日上亿条数据,相差百倍以上。为破解数据资源不足以及共建共享难题,广东机器人企业帕西尼在天津打造了1.2万平方米的全球最大具身智能数据工厂。

供应链的降本难题制约规模化应用。一是高精度零部件生产成本高。以具身智能机器人伺服关节模组为例,其涉及高精度减速器、控制器、轴承等诸多核心零部件,对加工精准度、材料耐用度要求很高,甚至关键部件需要依赖投入达千万级别的专用设备进行生产。二是标准未统一影响效益提升。目前不同的机器人本体厂商由于需要应对的场景不同,对零部件要求也存在着不小差异,主要是行业内对零部件的标准尚未形成统一标准。整体来看,机器人零部件定制开发需要投入大量时间和精力,而定制产品生产规模小,导致最终产品定价高,或供应商亏钱“陪跑”。三是广东在供应链跨区域协同方面有不小提升空间。链主企业引领作用未充分发挥,机器人零部件企业尚未形成集聚抱团效应。供应链建设的分散性一定程度上也增加了机器人的制造成本和交付周期,影响市场竞争力。

工业场景需求匹配不足带来应用限制。一是具身智能机器人的工业场景需求空间有待挖掘。具身智能的柔性生产价值有待发掘,柔性生产模式在我国制造业暂处于较小规模,具身智能机器人应用在柔性生产中的技术成熟度还有待持续验证。调研发现,传统工业机器人企业入局具身智能行业的时间相对较晚,这与企业的市场关注点和对具身智能技术成熟度的判断密切相关,部分企业更加注重技术储备,以及探索如何布局传统工业机器人解决不了的柔性工艺环节。二是具身智能机器人可靠性、稳定性难题亟须破解。传统工业机器人平均无故障运行时间(MTBF)可达8万小时,而具身智能机器人目前还远远达不到传统工业机器人的可靠程度,例如云深处绝影X30工业四足机器人在浙江换流站巡检场景仅验证了可以超1000小时无故障运行,优必选人形机器人的东风车厂项目在争取实现连续工作1000小时不出现大故障的目标。

近两年,全国多地具身智能产业政策不断加码。北京市举办世界机器人大会、机器人马拉松、人形机器人运动会等国际性赛事和交流活动,打造集共性技术研发、数据采集训练、中试验证等一体的国内首个一站式具身智能公共服务平台。广东规模庞大的先进制造业企业拥有技术和成本优势,亟待通过破解“技术—成本—场景”三角困局推动具身智能机器人产业的快速发展。

(执笔:杨晓雯、徐俊通;图表制作:向远辉、徐俊通、刘倬彤)