中加市场周报多重利好支撑下, A股震荡上行

- 2025-07-26 06:31:24

- 130

股市:多重利好支撑下,A股震荡上行

市场回顾

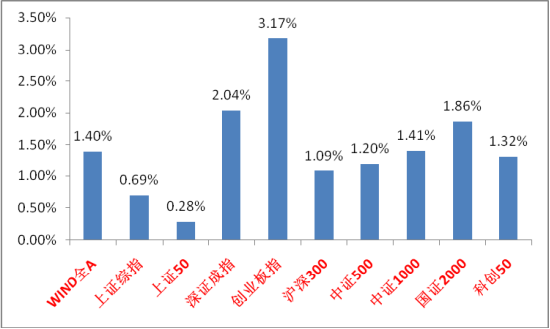

上周A股主要指数均上涨,量能维持高位。

31个申万一级行业中,通信、医药生物和汽车相对表现较好。

A股主要指数周涨跌幅(%)

申万一级行业周涨跌幅(%)

宏观数据分析

6月出口同比5.8%,前值4.8%,数据略超预期,主要归功于中美关税豁免期持续,抢出口的支撑。国别看,6月对美出口同比从-34.5%上行至-16.1%。拖累变小,但后续仍有实际存在的40%以上关税和关税谈判不确定性制约。高关税下对美直接出口好转持续性或相对有限。中国对东盟等地的转口维持韧性。6月中国对东盟出口同比16.8%,直接拉动出口2个百分点。7月起美国对越南转口商品征收40%关税,且对越南商品征收20%关税(目前对越南实际税率为7%左右),后续需关注美国对转口的审查落实情况。随着关税豁免窗口期临近,关注后续关税谈判进度与透支后的需求下滑压力。

6月新增社融4.20万亿,同增9008亿元,较5月多增1.91万亿元,社融存量同增8.90%,较5月上升0.16%,社融口径新增人民币贷款2.36万亿,同增1710亿元,较5月多增1.77万亿元。数据整体超预期。社融总量看,政府债和信贷全部正增长,企业和居民信贷双双好转。信贷好转首先有银行季末冲量因素,也有前期两新补贴,618消费节等对企业和居民短贷的刺激。6月M1、M2增速也全部回升,去年同期有源于整顿存款“手工补息”导致的低基数支撑,积极的方面是M1-M2剪刀差有所缩小,表明市场货币活跃度和宽松度有提高,此外我国今年以来货币政策保持较为宽松,后续看宽松的货币政策应不会改变,需观察信贷端转好的持续性。

上半年,我国实际GDP累计同比增长5.3%(二季度5.2%),GDP平减指数累计同比录得-1.0%,较Q1下降0.23%,显示内需和价格压力仍拖累经济。6月社会消费品零售总额同比增长4.8%,较5月回落1.6个百分点,低于市场预期。亮点在于商品零售同比增长5.3%,其中家电、通信设备、文化办公用品、家具等品类均有两位数增长。显示两新政策对消费支撑作用仍在。6月固定资产投资(不含农户)累计同比增长2.8%,环比下降0.12%,低于市场预期。6月制造业投资同比增速放缓至5.1%。计算机、通信和其他电子设备制造业、有色金属冶炼和压延加工业及医药制造业投资累计同比增速放缓相对显著。内需不足和关税冲击共同形成拖累。广义基建投资增速放缓至5.3%(前值为9.2%),狭义基建放缓至2.0%,地方政府化债压力和建材价格持续走低是可能原因。6月房地产开发投资同比下降12.9%,降幅环比扩大0.9%。行业去库存背景下,房企投资意愿仍低迷。总体看,下半年需要4.8%左右的GDP增速来完成全年目标,压力并不大。继续关注地缘政治边际变化及国内经济数据变化斜率。

股市策略展望

市场上周强势震荡,资金面层面,市场量能和两融资金等均维持较高位置。流动性层面较为顺风,成长风格表现好于价值。

在重点行业反内卷预期持续、科技方向国外资本开支计划提升和美国赤字提升外需预期增强多重的驱动下,A股放量震荡上行。后续短期看,A股的几个基本面角度压制因素仍继续存在:当前经济数据尚可,刺激预期低,市场担忧三季度基本面下滑,红利风格已经出现分歧,或对风偏产生一定影响。好的一面在偏宽松的货币政策支持和低利率环境下,市场流动性较足,支持主题性机会不断产生,反内卷和科技两个方向均有破局成为主线的潜力。虽然基本面因素不太支持牛市直接出现,但结合A股内在稳定性,判断短期强势震荡可能性大。在宽幅震荡中,震荡中枢可能缓慢上移。

中长期维度,中美长期斗争的基调已经确定,随着美国政策的底线逐渐清晰与持续增加赤字,国际资本市场已经开始质疑美国政府的治理能力与制度信誉。但美元信用目前仍未被实质撼动,美债暂时也不存在大风险。观察美国资本市场变化与我国是否会迎来战略机遇。内需、科技、出海三个方向可能迎来机会,如有超跌或偏低位机会可积极布局。其二,在监管多重政策推动下,公募产品被动化、险资和券商自营等资金长期化趋势可能进一步强化,中长期维度看较为低估的指数权重股仍可能迎来配置资金流入。

行业上,对于偏防御的红利类行业,继续建议配置一定比例,“杠铃策略”短期继续有效。关注有催化的红利标的(反内卷受益的钢铁水泥和部分顺周期行业,市场高切低倾向中容易受益,且当前新增雅江水电工程等催化)和稳定避险属性强的港股红利、金融、公用、贵金属等价值红利(港股红利兼具低估值和流动性支持,持续推荐。A股方面银行作为低风偏资金最追捧的行业,连续上涨后出现分歧,上周保险减持打压情绪面,但在低利率环境下保费收入保持增长,险资长周期考核等因素推动下,预计险资入市资金将在去年6000亿基础上持续提升,长期为红利板块带来流动性支持,银行调整企稳后仍会有资金配置)。进攻性行业方面,我们继续重点关注科技(在内需政策预期降低时优势凸显,随着美国政策反复和国内政策稳定支持不断产生交易性机会,中期看好,具备新催化出现下重新成为主线的潜力。关注自主可控、算力链、稳定币等方向催化)。内需与高景气方向(反内卷相关的光伏、化工、生猪、地产链等顺周期行业受益,创新药催化持续性较好,注意二波可能性,中报季接近中寻找其他业绩预期高的行业与个股)。出海类(在美国制造业资本开支提高预期和美国关税谈判时期短期在情绪压力中寻找错杀品种或受益于后续政策更大的品种,自下而上择股更加重要)相关标的。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

- 上一篇:国台办回应藏海传台湾热播

- 下一篇:看馆长直播感受到大陆人民的热情